您现在的位置是:生活百科网 > 生活百科 >

什么数字最听话(什么数字最听话脑筋急转弯)

2022-05-11 17:49生活百科 人已围观

简介在即将举办的北京冬奥会上,数字人民币将正式作为此次冬奥会中国向外界展示的“名片”,被大规模运用。大量的准备工作正紧锣密鼓地进行。1月19日,人民银行在冬奥会试点工作小...

在即将举办的北京冬奥会上,数字人民币将正式作为此次冬奥会中国向外界展示的“名片”,被大规模运用。

大量的准备工作正紧锣密鼓地进行。1月19日,人民银行在冬奥会试点工作小组会议中指出,目前,涉奥主体账户、银行卡、移动支付、本外币现金、数字人民币等支付服务筹备工作均已就绪,将向境内外人员提供优质、高效、安全的支付服务。

风口之下,资本蜂拥而至:数字人民币概念股翠微股份(603123)今年已收获11次涨停、雄帝科技(300546)和新开普(300248)也都在开年来收获20厘米涨停,体现了主力资金对数字人民币的乐观预期。

近期,偲睿咨询分析师走访了上海人民广场,以探究:数字人民币当前被接受度如何?银行、商家和消费者等各方利益相关者,如何看待数字人民币?

01 数字人民币好用吗?

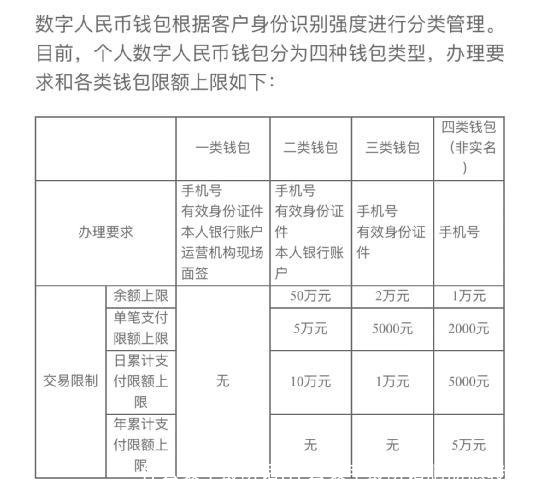

开通数字人民币很简单,分为三步:

数字钱包开通方式十分简单,实际使用情况如何呢?

从B端来看,数字人民币在线上商户端已经做到基本覆盖。阿里旗下饿了么、盒马、天猫超市等平台,以及京东、美团等大型互联网平台,均开通了数字人民币支付功能。

而在线下商户端,偲睿咨询分析师通过走访上海人民广场附近街道,发现数字人民币离普及还远远不足。

目前,上海大多街边餐馆与连锁店均未开通数字人民币支付功能,线下开通的商户大多是以“罗森“、”全家“、”好德“为主的便利店超市。

许多街边店店主告诉偲睿咨询,他们并不了解什么是数字人民币,也并未有银行前来推广相关业务。

即使是部分对数字人民币有想法的商家,如福州路的“Manner“和 “一点点”分店,其店主表示,由于品牌使用代理模式,代理店长并没有权力抛开总部私自开通数字人民币收款功能,且其主要受众仅聚焦在15-30岁人群,所以即便感兴趣也只得不了了之。

而在C端,我们采访了不同行业的用户,其中包括餐馆店员黄小姐,就读于上海对外经贸大学的李小姐和在CBD工作的彭博士等。由于个人认知的不同,每个人对数字人民币的看法存在较大的差异。

无论是普通群众,还是高级知识分子,都对数字人民币选择了“围观”的态度,也许要扭转群众认知,还需要政府和银行更加积极的推广。

02 商业银行观望大过期待

通过走访工行、农行、交行、招行四家银行支行,我们发现:目前虽然央行会下派给各运营机构推广数字人民币的任务,可力度并不大。四家银行工作人员均表示,目前银行还属于观望期,大多还在“守株待兔”,通过对到店客户宣传教育的方式,“被动”推广数字人民币。

福州路交行支行长指出,目前银行对推广数字人民币尚未形成有效KPI,但有零零散散地通过如“上海第一食品商店”和“全家”等试点商户,以使用数字人民币送优惠券和满减的形式进行推广,给商户带来人流量业绩的同时,银行也获得了天然的“广告位”,可谓双赢。

招行员工也表明,银行尚未对员工下发严格的指标推广数字人民币,招行目前亦在效仿其余8家试点银行。

商业银行大多采取观望态度,也许是因为数字人民币对银行体系造成的潜在巨大冲击。

最显而易见的是,当数字人民币逐渐代替M0(流通中现金)后,商业银行的现金业务和ATM等现金工具将会被淘汰,客户到店率也会随之降低,部分从业人员将有可能面临线下转型线上的风险,线下网点也有可能随之减少。

数字人民币的种种特性也会造成相关连锁反应:

例如,离线支付的特性将会威胁到银行转账、刷卡支付、跨境支付、商户收单等传统业务;

数字人民币无需开通银行账户且无需手续费的特性,可能导致个人客户将原存在银行中的现金或活期存款存入数字钱包中,方便使用且转账自由。

企业客户也可能由于实时结算的特性而部分流失,他们未来可能更愿意直接通过数字钱包——央行(政府)下放原本商业银行代发的每月员工工资。

数字人民币对银行的冲击很明显,好处亦很明显。例如,各场景支付产生的客户真实数据将会重新回到各大商业银行手中,便于银行精细客户画像,定制个性化服务,也将大大提升其对反洗钱的识别和信贷风险的判断。

总结而言,数字人民币推行的时机很重要,太早,可能会给银行带来弊大于利的局面,也未给大众足够的时间消化,而太晚,则可能错过重要的历史性发展机会。

其最大的理由是——抵制“美元霸权”。简单来说,就是在美元被当作是“世界货币”的情况下,美国可以利用美元“世界货币”的职能,通过引发美元、增发国债等形式收取“铸币税”,谋取经济利益。

形成美元霸权的一个重要原因是,美国建立并掌控了国际货币银行交易体系——Swift,目前基本全球所有国际交易都必须通过Swift系统,不使用者将很难与其他国家进行国际交易。

这意味着美国可以利用Swift肆无忌惮对一个“不听话”的国家进行金融制裁,叙利亚、伊朗、委内瑞拉等国都曾饱受美元制裁的“迫害”,由于被美国踢出Swift系统,导致本国货币大幅贬值,国内物价疯涨,民不聊生。

在中美摩擦持续不断的今天,中国急需绕开Swift建造自己的交易体系,瓦解美元霸权。

“一带一路”政策便是一大对策,其主要目的之一便是绕开Swift系统使用人民币结算,推广人民币成为国际上普遍认可的计价、结算及储备货币。

而如今具备去中心化、同步实时、零手续费等特点的数字货币出现,将为“一带一路”提供重要的技术武器。全新的数字货币结算系统,具备Swift所有功能,当建立在其上的各国货币结算数量足够庞大时,将有可能真正替代Swift,为大规模去美元化提供有力支撑。

当前,不仅是人民币在推行数字化,全球也正掀起一股“数字货币”风。据数据显示,目前已有42个国家正积极加速去美元化,包括俄罗斯、韩国、英国等。例如,俄罗斯国家杜马金融市场委员会主席阿纳托利·阿克萨科夫表示,大多数俄罗斯人将在未来三年,在日常活动中用到数字卢布。

除了国家战略层面的考虑,数字人民币也给消费者日常生活带来了诸多好处。例如,实时到账、无手续费的特性,极大提高了转账效率;离线收付款的功能,可以避免受线下信号不稳定影响;更为重要的是,其中央结算体系,将从根源上减少消费者隐私泄露风险。

数字人民币是“星辰大海”,但现阶段,其给普通群众以及商家带来的支付习惯改变、给商业银行带来的潜在冲击,以及其在国际市场带来的监管新挑战,需要国家、机构、民众三方循序渐进地努力,才能推动一个全面的“数字货币时代”。

相关文章

- 2023北京本科普通批985院校投档线:清华685、北大683、武大653分

- 广东考生上华南理工大学难吗?

- 上海这3所大学2023考研复试分数线公布

- 最大相差178分!南京理工大学投档线集锦!最高681分,最低503分

- 2023湖北物理类投档线:武科大573、湖大563、江大536、武体506分

- 多少分能上南大?2023南京大学在苏录取数据盘点,这些途径可以走

- 2023山东高考,省内分数线最高的十所大学

- 国防科技大学录取分数线是多少?附国防科技大学毕业去向

- 郑州大学多少分能考上?2024才可以录取?附最低分数线

- 北京航空航天大学2023年录取分数线及省排名

- 哈尔滨工业大学(威海)、(深圳)校区2023年录取分数情况

- 2023广东本科投档线出炉!请看中大/华工/深大/华师/暨大等分数线

随机图文

请领导批示(请领导批示是什么意思)

请指导领导批示的态度俺来回答:从上述批示看,直管领导有些倾向,总经理没...

黑龙江省考生可通过 6种方式查询高考成绩

近期最羡慕的就是高考生了 高考完就解放了,可以嗨玩两个多月 不过重要的事...-

什么数字最听话(什么数字最听话脑筋急转弯)

在即将举办的北京冬奥会上,数字人民币将正式作为此次冬奥会中国向外界展示...

公顷和亩(公顷和亩的关系)

公顷和亩自2021年起,燕郊科学城已经累计征收6宗工业用地,涉及41.8484公顷,超...

房价走势2012(房价走势2022年预测)

房价走势2012深圳房价变迁;2006年,6953元/平;2009年,15536元/平;2012年,23627元...

福州华伦中学招聘(福州华伦中学招聘教师)

华伦第一课种瓜得瓜,种豆得豆;一份耕耘,一份收获▽▽X每个生命都值得尊...

边姐的个人资料(边姐的个人资料多少岁)

“来了,老弟”这句网络上爆火的金句,让黑河街头卖烤腰子的陈丽美成了“草...

如何能快速赚到钱(如何能快速赚到钱急需用钱)

我是小郁儿,点击右上方“关注”,每天为你分享自媒体运营与个人精进干货。...

点击排行

杭瑞高速公路起点终点及相关收费站点介绍

杭瑞高速公路起点终点及相关收费站点介绍